Suministro Inmediato de Información (SII)

La solución definitiva para cumplir con el IVA online.

Suministro Inmediato de Información (SII)

La solución definitiva para cumplir con el IVA online.

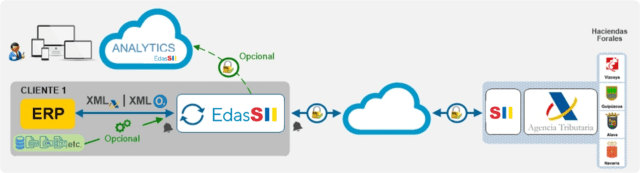

Establece la conexión con Hacienda para cumplir con el SII

Además, queremos destacar que la Agencia Tributaria ha implementado un nuevo sistema de gestión de la contabilidad de los productos sujetos a impuestos especiales, conocido como SILICIE, en cumplimiento del artículo 50 del Reglamento de Impuestos Especiales. Desde el 1 de enero de 2020, las empresas tienen la obligación de llevar la contabilidad de dichos productos, así como las materias primas utilizadas en su obtención, a través de la Sede Electrónica de la Agencia Tributaria. Esto se realiza mediante el suministro electrónico de los asientos contables.

En ZeroComa, estamos comprometidos en ofrecer soluciones innovadoras que ayuden a las empresas a cumplir con sus obligaciones fiscales y contables de manera eficiente y precisa.

Solución de Suministro Inmediato de Información (SII)

Tecnología global para

Suministro Inmediato de Información (SII)

En ZeroComa, hemos creado EdasSII pensando en todas las empresas que necesiten adaptarse al requerimiento del Suministro Inmediato de Información (SII), ya sea por obligación o de forma voluntaria. Nuestra solución abarca todas las necesidades de una organización para cumplir con el SII, ofreciendo potencia, versatilidad y simplicidad, características distintivas de nuestros productos.

Nos especializamos en el desarrollo de software en línea con la tendencia de implementar mecanismos de gestión en materia fiscal y tributaria. Contamos con amplios conocimientos en Tax Compliance, asegurando que nuestras soluciones cumplan con todas las regulaciones y requisitos legales.

La Transformación Digital ha llevado a las empresas a adoptar procesos digitales que se ajusten a las normativas actuales. En este contexto, las soluciones Legaltech se centran en abordar esta problemática, ofreciendo herramientas y tecnologías que facilitan la transformación digital y garantizan el cumplimiento normativo. En ZeroComa, estamos comprometidos en brindar soluciones Legaltech que ayuden a las empresas a enfrentar los desafíos de la Transformación Digital de manera efectiva y cumpliendo con las regulaciones vigentes.

El Suministro Inmediato de Información (SII) aplica a diferentes tipos de contribuyentes y situaciones, entre los cuales se encuentran:

Empresas inscritas en el REDEME (Registro de Devolución Mensual del IVA/IGIC).

Grandes Empresas con una facturación superior a 6 millones de euros.

Grupos de IVA/IGIC.

Empresarios o profesionales no establecidos en España que son considerados sujetos pasivos y tienen un periodo de liquidación mensual del IVA/IGIC.

Cualquier sujeto pasivo no obligado que decida voluntariamente adherirse y lo comunique en la declaración censal (mod. 036).

Para todos los sujetos obligados al Suministro Inmediato de Información, se establece el plazo de 4 días para remitir la información a Hacienda desde la fecha de expedición de las facturas emitidas. En el caso de las facturas recibidas, el plazo es de 4 días desde la fecha en que se registre contablemente la factura.

Es importante destacar que, para aquellos sujetos obligados al SII, se elimina la obligación de presentar los modelos 347, 340 y 390 (415, 416, 425 y 340 en Canarias).

Además, se amplía el plazo de presentación de las autoliquidaciones para los sujetos obligados al SII, que ahora disponen de los primeros 30 días naturales del mes siguiente al periodo de liquidación mensual para realizar dichas presentaciones.

F.A.Q.'s

Respondemos las preguntas frecuentes sobre Suministro Inmediato de Información (SII)

Los Libros Registro del Suministro Inmediato de Información (SII) incluyen los siguientes:

- Libro Registro de Facturas Expedidas. En este libro se registran todas las facturas emitidas por el contribuyente.

- Libro Registro de Facturas Recibidas. Aquí se registran todas las facturas recibidas por el contribuyente.

- Libro Registro de Bienes de Inversión. Este libro se utiliza para registrar los bienes de inversión adquiridos por el contribuyente. Sin embargo, en el caso del SII en Canarias, no se incluye en el ámbito de este libro.

- Libro Registro de Determinadas Operaciones Intracomunitarias. Este libro se utiliza para registrar las operaciones intracomunitarias realizadas por el contribuyente. No obstante, en el caso del SII en Canarias, tampoco se incluye en el ámbito de este libro.

- Libro Registro de Cobros en Metálico. Solo se registra en este libro si se realizan cobros en efectivo por parte del contribuyente, y solo cuando dichos cobros superan los 6.000 € en un año y provienen de una misma entidad.

- Libro Registro de Cobros. Este libro se utiliza para registrar los cobros realizados por entidades acogidas al Régimen Especial del Criterio de Caja (RECC).

- Libro Registro de Pagos. Similar al libro anterior, se utiliza para registrar los pagos realizados por entidades acogidas al Régimen Especial del Criterio de Caja (RECC).

- Libro Registro de Operaciones de Seguros. En este libro se registran las operaciones realizadas por empresas del sector de seguros.

- Libro Registro de Agencias de Viajes. Este libro se utiliza para registrar las operaciones realizadas por agencias de viajes.

Es importante tener en cuenta que algunos de estos libros pueden variar según la normativa y la ubicación geográfica, especialmente en el caso del SII en Canarias.

Existen dos formas de enviar la información de los Libros Registro del SII:

- Envío por vía electrónica mediante Servicios Web. Esta opción se basa en el intercambio de mensajes XML. El contribuyente debe utilizar los servicios web proporcionados por la Administración Tributaria para enviar la información de los libros registro de forma electrónica. Se generan archivos XML estructurados con los datos correspondientes a cada libro y se envían a través de los servicios web establecidos.

- Cumplimentando un formulario web. Esta opción está destinada a aquellos sujetos pasivos que realizan un número muy reducido de operaciones o para casos de facturas aisladas. En este caso, la Administración Tributaria proporciona un formulario web en el que el contribuyente puede introducir manualmente los datos de las facturas y otros registros correspondientes a los libros registro. Una vez cumplimentado el formulario, se envía a la Administración a través de la plataforma web.

Es importante destacar que la elección entre una u otra forma de envío depende de las características y volumen de operaciones de cada contribuyente. Aquellos sujetos pasivos con un mayor flujo de información suelen optar por el envío por vía electrónica mediante servicios web, mientras que aquellos con un número reducido de operaciones pueden utilizar el formulario web como alternativa más sencilla.

Nuestros clientes opinan

"Un sistema único"

Víctor Hernández Romero

"Un sistema único"

Lucía Perez Sanchez

"Un sistema único"